補助事業完了後に実績報告書をご提出いただく際、補助事業や経費の内容によっては「収益納付に係る報告書」「取得財産等管理明細表」「産業財産権等取得等届出書」の提出も必要な場合があります。

どういったケースにおいて、どのような提出物が必要となるのかを解説します。

どういったケースにおいて、どのような提出物が必要となるのかを解説します。

1.収益納付

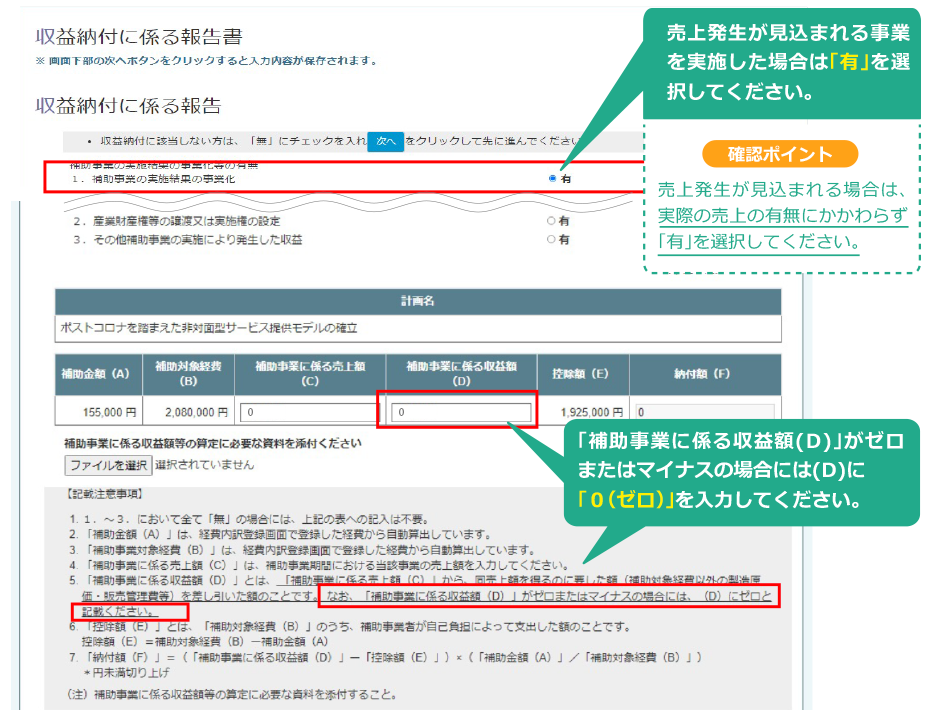

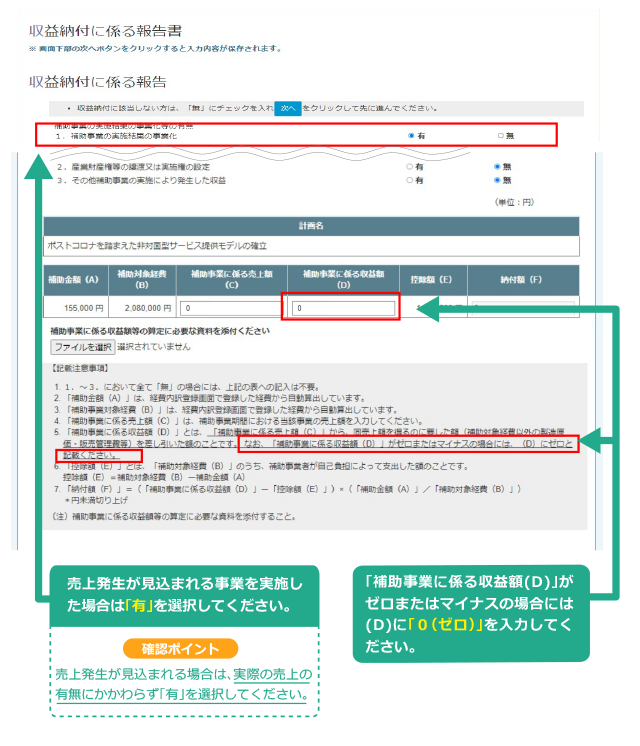

「補助金等適正化法」等の規定により、補助事業(補助金の交付を受けて行う事業)の結果により収益(収入から経費を引いた額)が生じた場合には、補助金交付額を限度として収益金の一部または全部に相当する額を国庫へ返納していただく場合があります(これを「収益納付」と言います)。本補助金については、補助金により売上発生が見込まれる事業から直接生じた収益金について、補助金交付時に、交付すべき金額から相当分を減額して交付する取扱いとなります。補助金により売上発生が見込まれる事業を実施した事業者は、補助金交付時の減額の有無を確認するため、実際の売上の有無にかかわらず、実績報告書提出時に「収益納付に係る報告書(別紙6)」への入力が必要です。

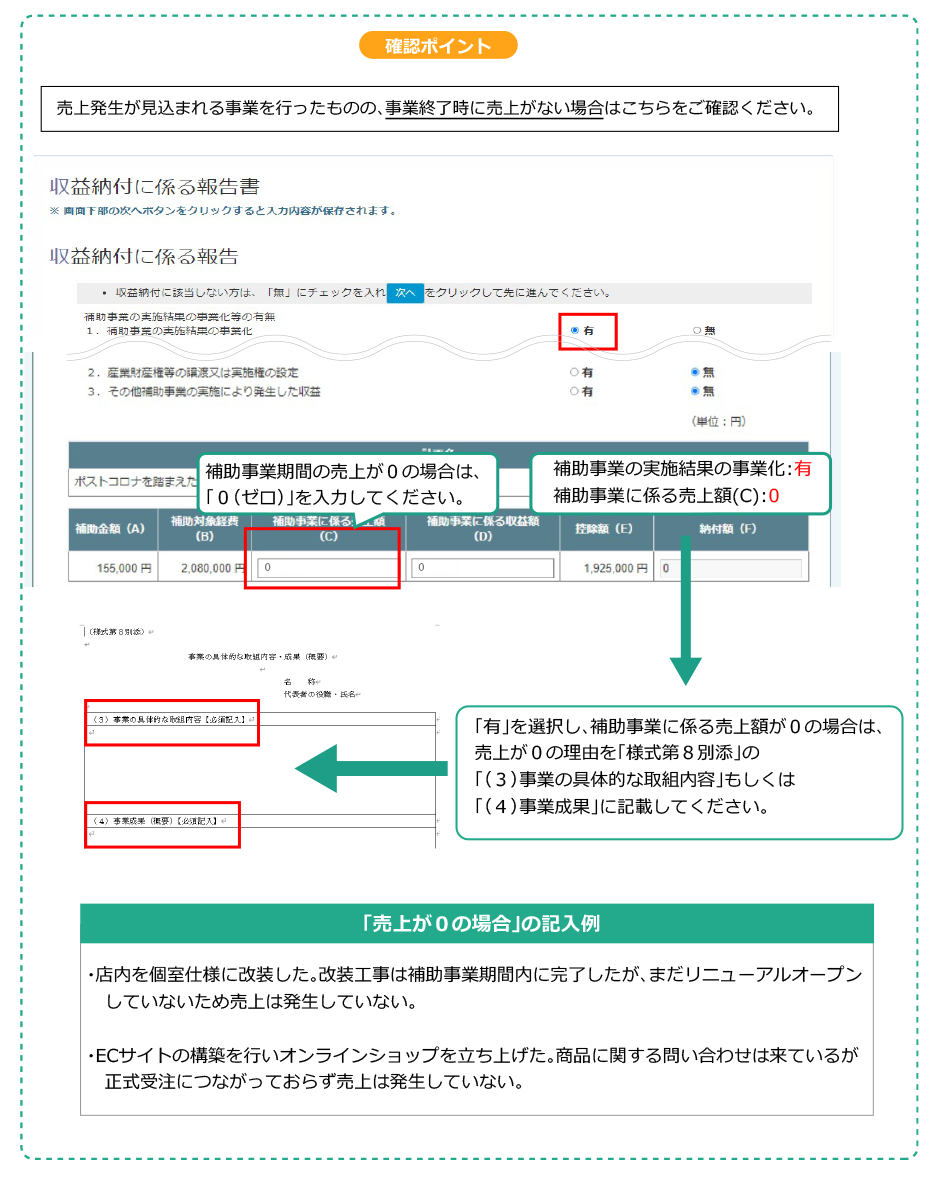

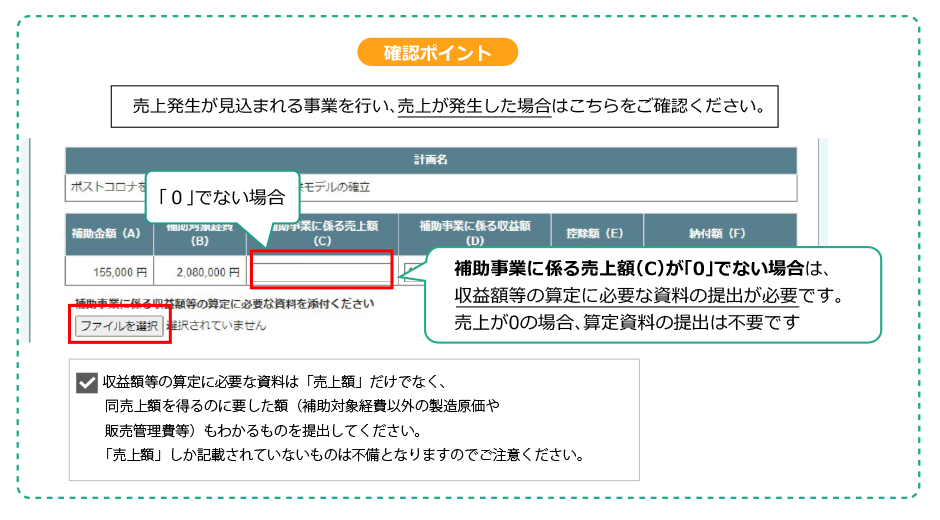

併せて収益額等の算定に必要な資料も添付ください。売上発生が見込まれる事業にも関わらず、事業終了時に売上がない場合は、売上がない理由を「事業の具体的な取組内容・成果(概要)【様式第8別添】」(4)事業成果(概要)欄に記載してください。

補助金により売上発生が見込まれる事業から直接収益が生じるケースの例

- 1)

- 補助金を使って購入した設備で生産した商品の販売・サービスの提供による利益

(機械装置等費等が補助対象の場合) - 2)

- 補助金を使って構築した自社のネットショップ(買い物カゴ、決済機能の付加)の活用での販売や、他社の運営するインターネットショッピングモールでの販売による利益(開発費が補助対象の場合)

- 3)

- 補助金を使って実施または参加するEC事業での販売による利益

- 4)

- 補助金を使って開発した商品の販売による利益(開発費等が補助対象の場合)

- 5)

- 販売促進のための商品PRセミナーを有料で開催する場合に、参加者から徴収する参加費収入

- 6)

- 補助金で車両を購入し、移動販売事業等での販売・サービス提供による利益 (機械装置等費が補助対象の場合)

「商品の生産やサービスの提供に直接関わりをもたない備品の購入」、「チラシの作成や配布」、「広告の掲載」、「店舗改装」などは、収益との因果関係が必ずしも明確でないため、ここでいう「補助金により売上発生が見込まれる事業から直接生じた収益」には該当しないと考えます。

また、「設備処分費」の支出は、廃棄または所有者への返還を前提とした経費支出のため、「補助金により売上発生が見込まれる事業から直接生じた収益」には該当しません。

収益納付に係る報告

「(経費登録システム用)【様式第8】実績報告書・【様式第11ー2】取得財産等管理明細表」(Jグランツ)を申請したのち、【経費登録システム】にて申請内容をご入力ください。2021年12月21日までにJグランツから実績報告を行った事業者様においては、【補助資料兼経費支出管理表】エクセルを入力し、「【様式第8】実績報告書・【様式第11ー2】取得財産等管理明細表」(Jグランツ)より申請してください。

経費登録システム入力画面

2.取得財産

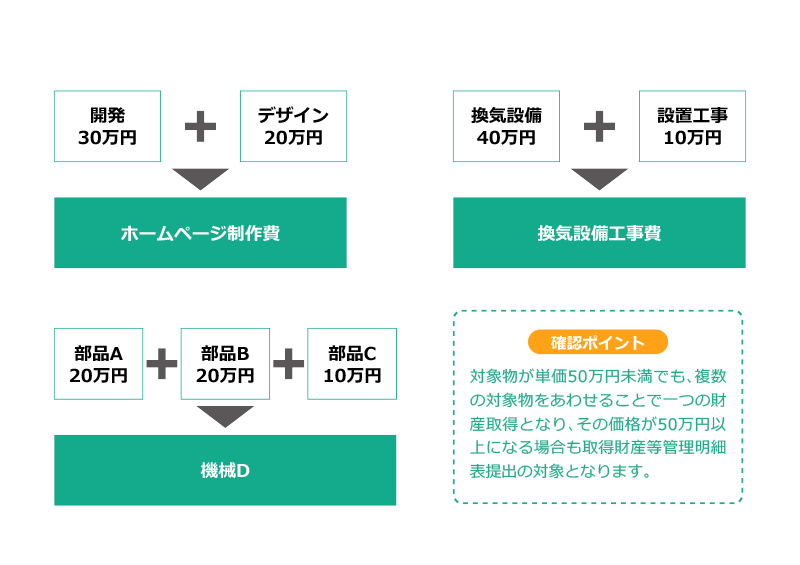

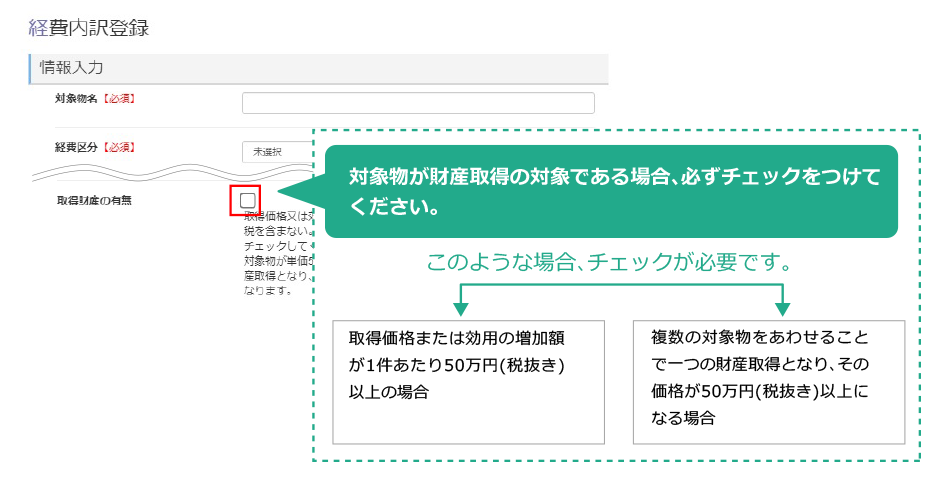

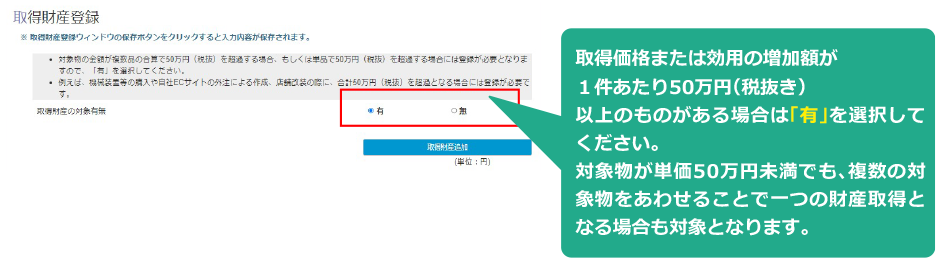

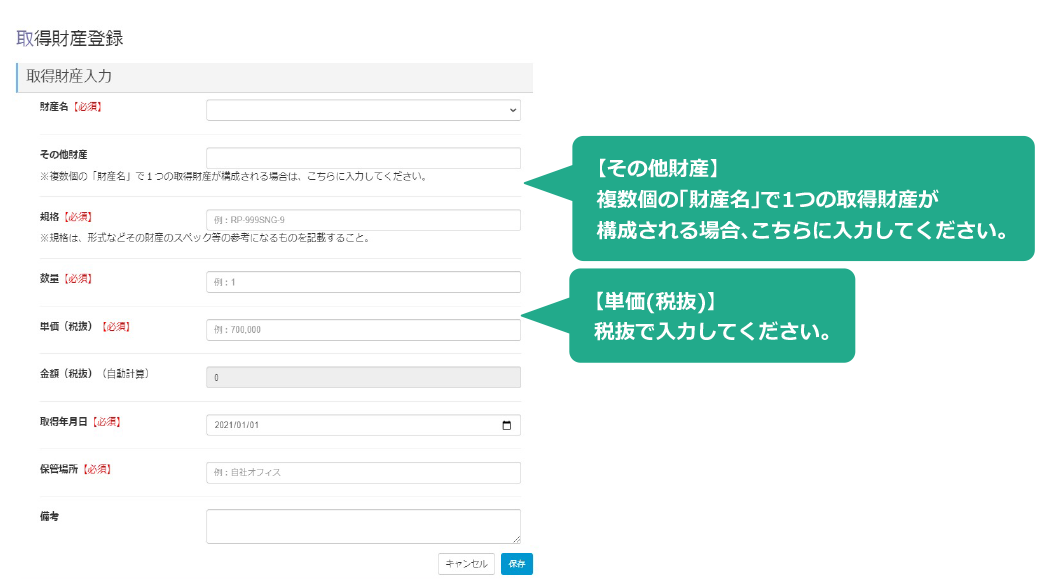

補助事業において取得した財産のうち、取得価格または効用の増加額が1件あたり50万円(消費税抜き)以上のものは「処分制限財産」になります。「処分制限財産」に該当する場合は、「取得財産等管理台帳(様式第11-1)」を作成のうえ保管するとともに、「取得財産等管理明細表(様式第11-2)」を作成のうえ実績報告書と併せて提出してください。(提出方法:経費登録システム)2021年12月21日までにJグランツから実績報告を行った事業者様においては、【補助資料兼経費支出管理表】エクセルを入力し、「【様式第8】実績報告書・【様式第11ー2】取得財産等管理明細表」(Jグランツ)より申請してください。

取得財産等管理明細表提出の対象となる例

【様式第11-2】取得財産等管理明細表

「(経費登録システム用)【様式第8】実績報告書・【様式第11ー2】取得財産等管理明細表」(Jグランツ)を申請したのち、【経費登録システム】にて申請内容をご入力ください。2021年12月21日までにJグランツから実績報告を行った事業者様においては、こちらをご確認いただきJグランツより申請してください

経費登録システム入力画面

【様式第12】取得財産の処分承認申請書

取得財産の処分承認について

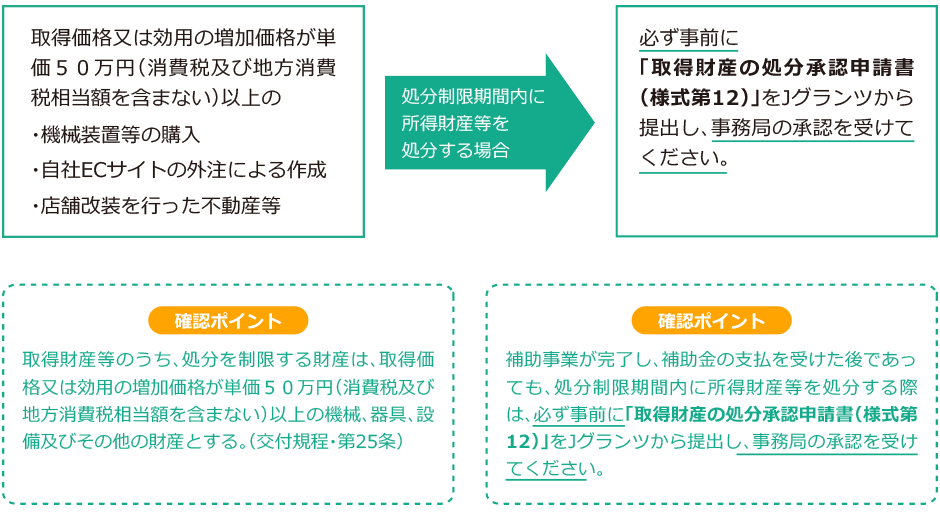

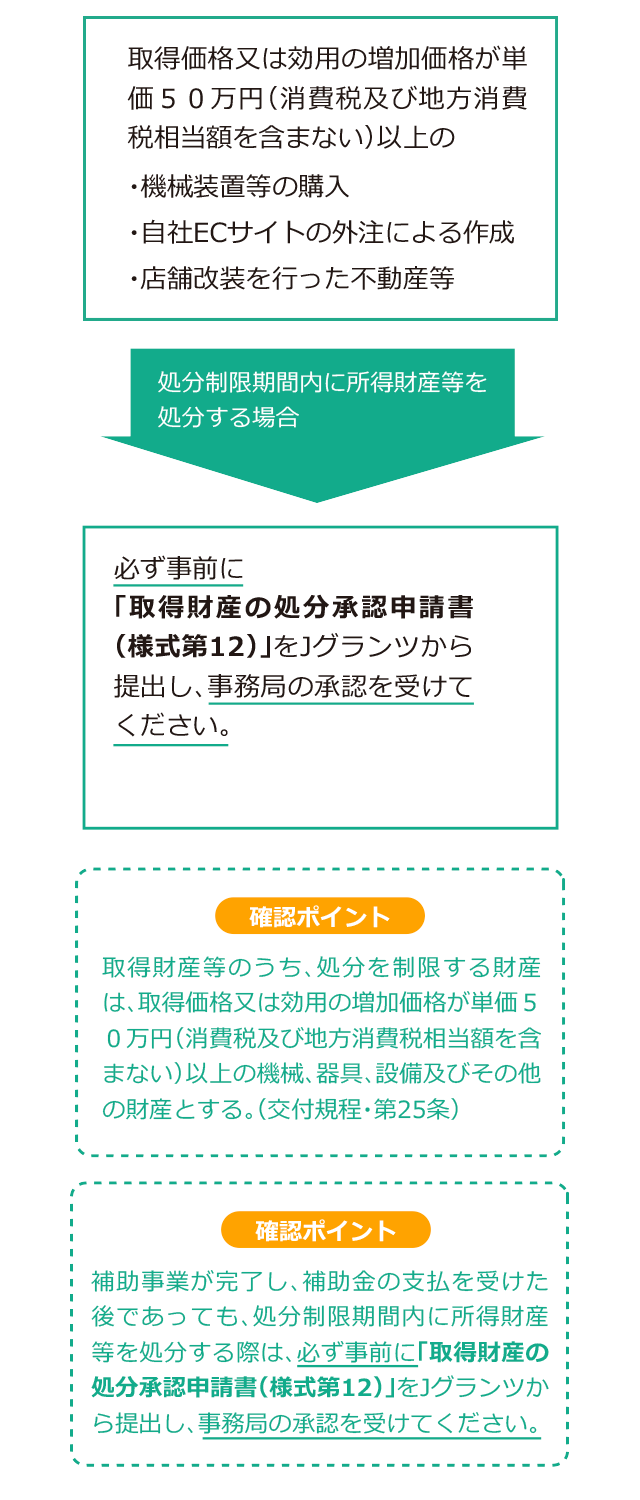

- 本補助金で取得した財産等を補助事業の目的外で使用することや譲渡、担保提供、廃棄等の処分を行うには、制限(処分制限)がかかります。

- 単価50万円(税抜き)以上の機械装置等の購入や、自社ECサイトの外注による作成、店舗改装による不動産の効用増加等は、「処分制限財産」に該当し、補助事業が完了し、補助金の支払を受けた後であっても、補助金交付の目的及び減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)を勘案し、一定の期間において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されます。

- 処分制限期間内に当該財産を処分する場合、必ず事前に補助金事務局に「取得財産の処分承認申請書(様式第12)」を用いて申請し、承認を受ける必要があります。

- 補助金事務局は、財産処分を承認した補助事業者に対し、当該財産の残存簿価等から算出される金額を交付した補助金額を上限に納付させることがあります。承認を得ずに処分を行うと、交付規程の違反により補助金交付取消・返還命令の対象となります。

3.産業財産権等

補助事業に基づく発明、考案等に関して、特許権、意匠権又は商標権等(以下「産業財産権等」という。)を補助事業の実施期間内に出願若しくは取得した場合又はそれを譲渡し、若しくは実施権等を設定した場合には、速やかに「産業財産権等取得等届出書(様式第13)」を提出して下さい。「収益納付・取得財産」の説明動画

POINTガイド

POINTガイド

経費登録システム入力時の注意点「収益納付・取得財産」

※経費入力システムの「収益納付に係る報告」「取得財産登録」入力時の注意点を具体例をまじえて説明しています。